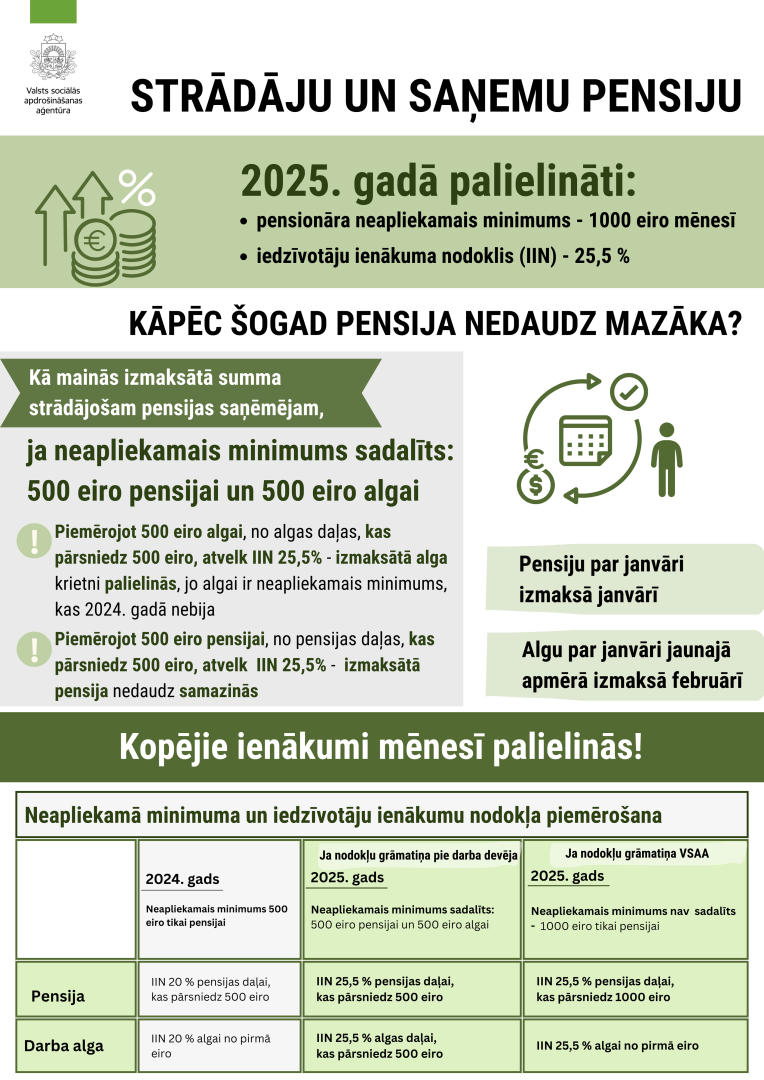

Ar iedzīvotāju ienākuma nodokli (IIN) neapliekamais minimums vecuma, invaliditātes, izdienas un apgādnieka zaudējuma pensiju saņēmējiem 2025. gadā ir 1000 eiro mēnesī.

No 2025. gada 1. janvāra noteikta augstāka IIN likme – 25,5%. Tas nozīmē, ka pensijai, kas pārsniedz 1000 eiro, tiek piemērots IIN 25,5%.

Nestrādājošs pensijas saņēmējs

Nestrādājošam pensijas saņēmējam nekas nav jādara – Valsts sociālās apdrošināšanas aģentūra (VSAA) no 2025. gada 1. janvāra piemēro pensijai neapliekamo minimumu 1000 eiro.

1. Piemērs: Pēterim piešķirta vecuma pensija 650 eiro apmērā.

2024. gadā, kad neapliekamais minimums bija 500 eiro, VSAA ik mēnesi Pēterim izmaksāja 620 eiro, jo no summas, kas pārsniedza neapliekamo minimumu, tika ieturēts IIN 20%.

2025. gadā neapliekamais minimums ir 1000 eiro, tātad VSAA ik mēnesi Pēterim izmaksās pensiju piešķirtajā apmērā – 650 eiro.

2. Piemērs: Dacei piešķirta vecuma pensija 1350 eiro apmērā.

2024. gadā, kad neapliekamais minimums bija 500 eiro, VSAA ik mēnesi Dacei izmaksāja 1180 eiro, jo no summas, kas pārsniedza neapliekamo minimumu, tika ieturēts IIN 20 %.

2025. gadā neapliekamais minimums ir 1000 eiro, tātad VSAA ik mēnesi Dacei izmaksās pensiju 1260,75 eiro apmērā, jo no summas, kas pārsniedz neapliekamo minumu, ietur IIN 25,5 %.

Strādājošs pensijas saņēmējs

Strādājošam pensijas saņēmējam pensionāra neapliekamo minimumu piemēro, ņemot vērā algas nodokļu grāmatiņas iesniegšanas vietu. Ikvienam strādājošam pensijas saņēmējam ir iespēja brīvi izvēlēties, kā tiks piemērots 1000 eiro neapliekamais minimums:

- 1000 eiro piemēro pensijai, ja algas nodokļa grāmatiņa iesniegta VSAA;

- 500 eiro piemēro pensijai un 500 eiro darba algai, ja algas nodokļu grāmatiņa iesniegta darba devējam.

Ja algas nodokļu grāmatiņa iesniegta līdz mēneša 15. datumam, izmaiņas VSAA piemēro no nākamā mēneša pirmā datuma; ja pēc 15. datuma, tad izmaiņas piemēro no aiznākamā mēneša pirmā datuma. Valsts ieņēmumu dienesta (VID) informācija, tostarp, kā izņemt algas nodokļu grāmatiņu no darba devēja vai iesniegt darba devējam, šeit.

Informācijai! Iesniedzot 2026. gadā VID ikgadējo ienākumu deklarāciju par 2025. gadu, pensijas saņēmējs varēs atgūt 25,5% IIN atmaksu par neizmantoto neapliekamo minimumu

|

|

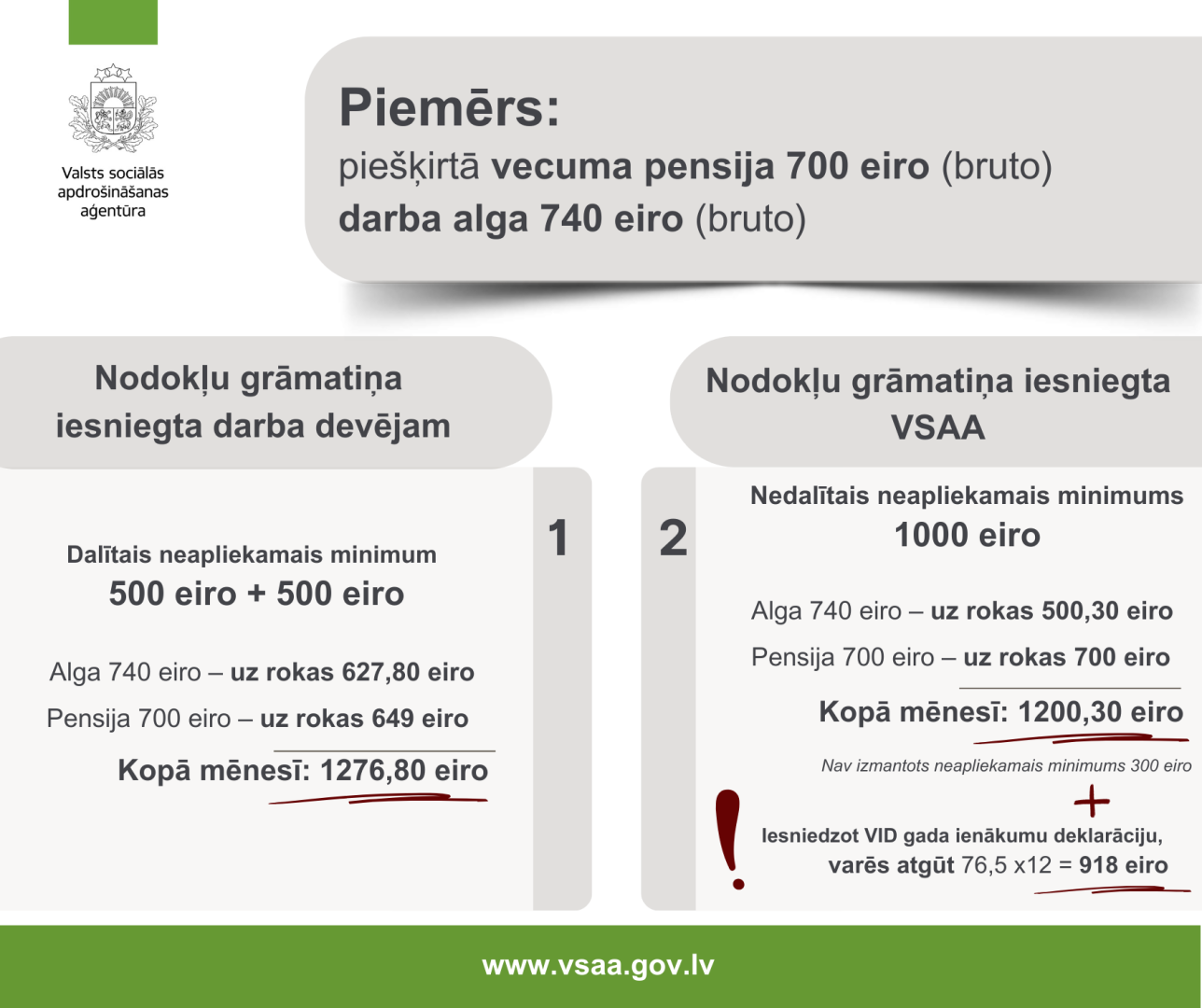

1. Piemērs: Annai ir piešķirta vecuma pensija 700 eiro, viņa saņem arī 900 eiro algu. Anna janvāra sākumā (līdz 15. janvārim) VID elektroniskās deklarēšanas sistēmā (EDS) izņēma algas nodokļa grāmatiņu no darba devēja, lai no februāra piemērotu 1000 eiro neapliekamo minimumu tikai pensijai. Tātad no februāra VSAA izmaksās Annai piešķirto pensiju pilnā apmērā 700 eiro. Tā kā neapliekamais minimums ir 1000 eiro, tad 2026. gadā, iesniedzot VID gada ienākumu deklarāciju par 2025. gadu, viņai atmaksās IIN 25,5% no neizmantotā neapliekamā minimuma 300 eiro (1000-700). Savukārt algai darba devējs ieturēs IIN no pirmā eiro.

Tā kā janvārī Annas nodokļu grāmatiņa bija iesniegta darba devējam, tad janvārī neapliekamais minimums automātiski tiek sadalīts – 500 eiro piemēro pensijai un 500 eiro darba algai. Pensijas daļai, kas pārsniedz 500 eiro, piemēro IIN 25,5%. Annai VSAA izmaksās pensiju 649 eiro (700-51). (2024. gadā izmaksāja 660 eiro (700-40), jo bija zemāks IIN – 20%.)

Kad Anna 2026. gada martā iesniegs VID gada ienākumu deklarāciju, tad valsts viņai atmaksās IIN par 2025. gada periodu no janvāra līdz decembrim, kad neapliekamo minimumu piemēroja tikai pensijai. IIN par 11 mēnešiem no ik mēnesi neizmantotā neapliekamā minimuma ir 841,5 eiro.

2. Piemērs: Jānim ir piešķirta pensija 1200 eiro, viņš strādā un algas nodokļa grāmatiņu ir iesniedzis darba devējam. No 1. janvāra viņa pensijai piemēro dalīto pensionāra neapliekamo minimumu 500 eiro. No pensijas ietur IIN 178,50 eiro ((1200-500)x25,5%) un viņam izmaksājamās pensijas apmērs ir 1021,50 eiro (1200-178,50). Arī darba devējs darba algai piemēro dalīto pensionāra neapliekamo minimumu 500 eiro.

Nodokļa atvieglojumu par apgādībā esošu personu un papildu atvieglojumu personām ar invaliditāti vai politiski represētajām personām arī turpmāk piemēro tas ienākuma izmaksātājs, kuram ir iesniegta grāmatiņa.

Noskaidrot, kur iesniegta algas nodokļu grāmatiņa, iespējams:

- VID elektroniskās deklarēšanās sistēmā (EDS) Jautājumu gadījumā var zvanīt uz VID konsultatīvo tālruni 67120000, uzdot jautājumus rakstveidā EDS sadaļā “Sarakste ar VID” vai konsultēties tuvākajā Valsts ieņēmumu dienesta vai Valsts un pašvaldības klientu apkalpošanas centrā visā Latvijā.

- jautājot savam darba devējam.

Ievērībai! Strādājošajiem pensiju saņēmējiem, kuriem algas nodokļa grāmatiņa ir iesniegta darba devējam, janvārī izmaksāmajām pensijām jau būs piemērots neapliekamais minimums 500 eiro, bet saņemtajai darba algai nebūs. Darba devējs algu janvārī izmaksā par decembri, tāpēc janvārī tā būs iepriekšējā apmērā. Algu par janvāri ar jau piemērotu pensionāra neapliekamo minimumu 500 eiro pensionārs saņems februārī.